About S-PK bAV Rechner

Berechnen Sie mit dem Brutto-Netto Rechner der Sparkassen Pensionskasse AG ganz einfach, wie Sie optimal von einer betrieblichen Altersversorgung profitieren können.

Das Prinzip der bAV ist einfach:

Ihr Arbeitgeber zahlt einen Teil Ihres Bruttogehaltes steuer- und sozialabgabenfrei in die Pensionskasse ein. Die eingezahlten Beiträge sind Ihnen für die Auszahlungsphase garantiert. Zusätzlich winken Ihnen noch attraktive Renditechancen.

Ein Vorteil, der sich rechnet.

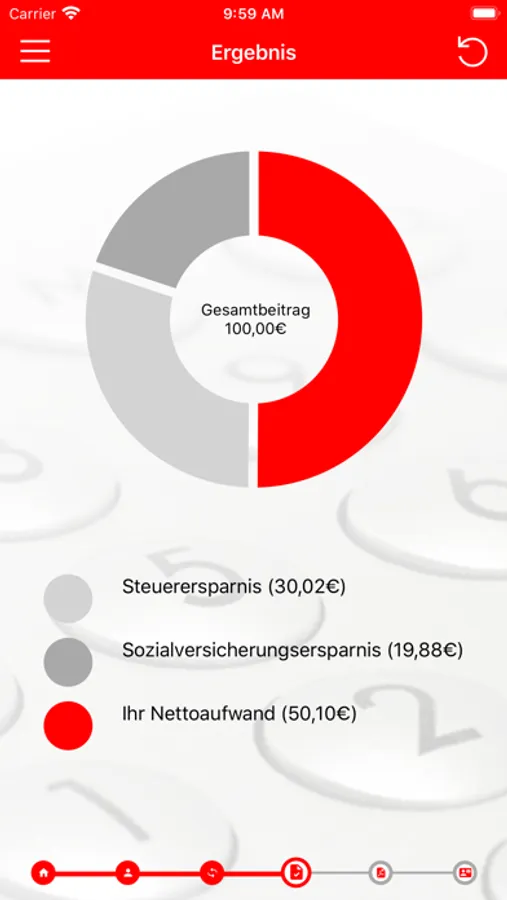

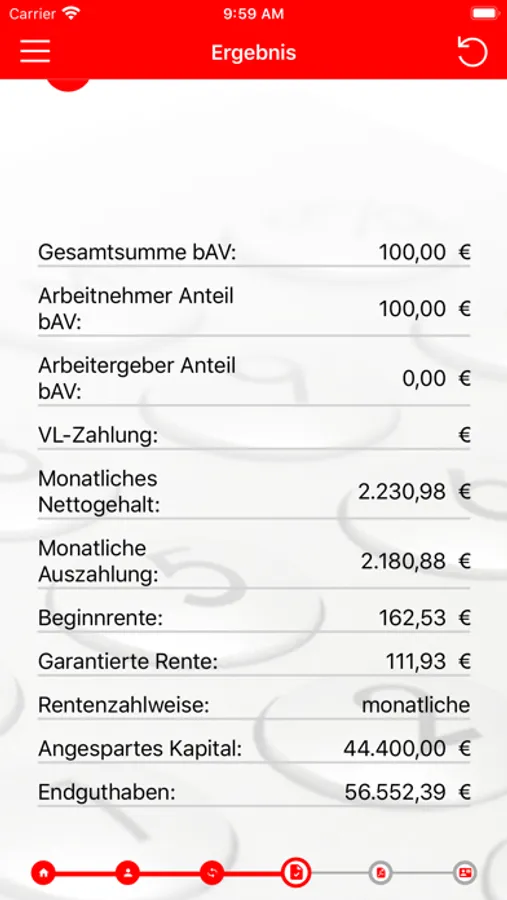

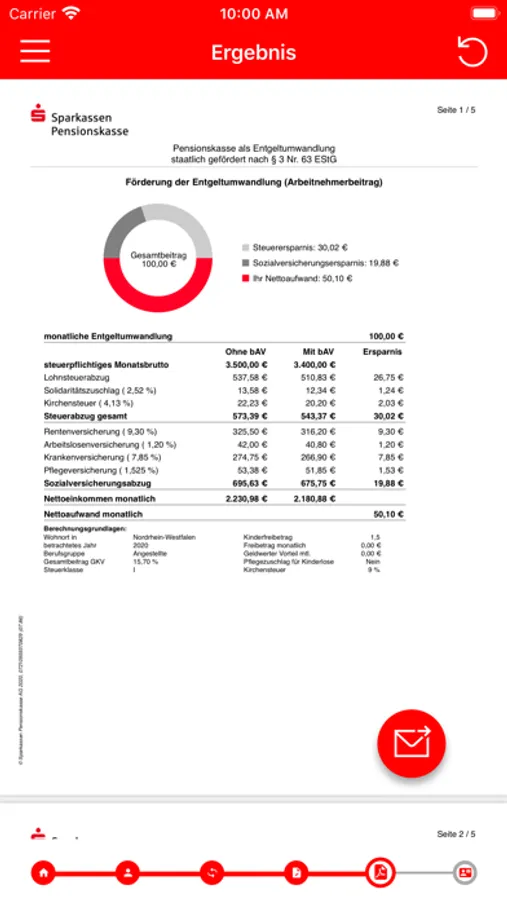

So können Sie beispielsweise monatlich 100 Euro in die Sparkassen Pensionskasse einzahlen und zahlen dafür nettoselbst nur ca. 50 Euro. Das nennt man auch den „Brutto-Netto-Effekt“ bei einer Entgeltumwandlung.

Die Beiträge werden monatlich ganz bequem von Ihrem Bruttogehalt einbehalten.

Zum Rentenbeginn erhalten Sie dann eine lebenslange Rente oder alternativ das Kapital. Diese Versorgungsleistungen sind steuerpflichtig und unterliegen der gesetzlichen Kranken- und Pflegeversicherung. Da die meisten Arbeitnehmer im Ruhestand aber über weniger Einkommen verfügen, ist der Steuersatz meist deutlich niedriger.

Doppelt gespart, bei gleichem Nettogehalt.

Auf vermögenswirksame Leistungen (VL) Ihres Arbeitgebers fallen regelmäßig Lohnsteuer und Sozialabgaben an und reduzieren somit Ihr Nettogehalt.

Zahlen Sie diesen Arbeitgeberzuschuss alternativ in eine betriebliche Altersversorgung bei der Sparkassen Pensionskasse ein, können Sie neben den entsprechenden Steuern auch die Sozialversicherungsbeiträge sparen.

Wenn Sie die VL-Leistungen noch mit eigenen Beiträgen (40 Euro + X Euro) aufstocken, können Sie – bei gleicher Nettoauszahlung – einen höheren Betrag in Ihre Altersversorgung investieren als bei einer Einzahlung in einen klassischen VL-Vertrag.

Dies lohnt sich besonders für Arbeitnehmer, die keine staatliche Förderung in Form der Arbeitnehmersparzulage bekommen.

Auch diese Vorteile lassen sich ebenfalls unkompliziert und anschaulich mit unserem Brutto-Netto Rechner berechnen.

Die Ergebnisse Ihrer Berechnungen können Sie sich ganz bequem als PDF per mail zusenden.

Weitere Informationen zu unseren bAV Produkten finden Sie unter www.s-pension.de

Die Vorteile der Sparkassen Pensionskasse auf einen Blick:

- lebenslange Rente oder Kapitalauszahlung zum Rentenbeginn

- Einzahlungen sind im Rahmen der Fördergrenzen steuer- und sozialabgabenfrei

- Berufsunfähigkeitsschutz und Hinterbliebenenabsicherung möglich

- keine Anrechnung auf das Arbeitslosengeld II

- einfache Übertragung bei Arbeitgeberwechsel

- ausgezeichnet mit dem Gütesiegel des Instituts für Vorsorge und Finanzplanung GmbH

Das Prinzip der bAV ist einfach:

Ihr Arbeitgeber zahlt einen Teil Ihres Bruttogehaltes steuer- und sozialabgabenfrei in die Pensionskasse ein. Die eingezahlten Beiträge sind Ihnen für die Auszahlungsphase garantiert. Zusätzlich winken Ihnen noch attraktive Renditechancen.

Ein Vorteil, der sich rechnet.

So können Sie beispielsweise monatlich 100 Euro in die Sparkassen Pensionskasse einzahlen und zahlen dafür nettoselbst nur ca. 50 Euro. Das nennt man auch den „Brutto-Netto-Effekt“ bei einer Entgeltumwandlung.

Die Beiträge werden monatlich ganz bequem von Ihrem Bruttogehalt einbehalten.

Zum Rentenbeginn erhalten Sie dann eine lebenslange Rente oder alternativ das Kapital. Diese Versorgungsleistungen sind steuerpflichtig und unterliegen der gesetzlichen Kranken- und Pflegeversicherung. Da die meisten Arbeitnehmer im Ruhestand aber über weniger Einkommen verfügen, ist der Steuersatz meist deutlich niedriger.

Doppelt gespart, bei gleichem Nettogehalt.

Auf vermögenswirksame Leistungen (VL) Ihres Arbeitgebers fallen regelmäßig Lohnsteuer und Sozialabgaben an und reduzieren somit Ihr Nettogehalt.

Zahlen Sie diesen Arbeitgeberzuschuss alternativ in eine betriebliche Altersversorgung bei der Sparkassen Pensionskasse ein, können Sie neben den entsprechenden Steuern auch die Sozialversicherungsbeiträge sparen.

Wenn Sie die VL-Leistungen noch mit eigenen Beiträgen (40 Euro + X Euro) aufstocken, können Sie – bei gleicher Nettoauszahlung – einen höheren Betrag in Ihre Altersversorgung investieren als bei einer Einzahlung in einen klassischen VL-Vertrag.

Dies lohnt sich besonders für Arbeitnehmer, die keine staatliche Förderung in Form der Arbeitnehmersparzulage bekommen.

Auch diese Vorteile lassen sich ebenfalls unkompliziert und anschaulich mit unserem Brutto-Netto Rechner berechnen.

Die Ergebnisse Ihrer Berechnungen können Sie sich ganz bequem als PDF per mail zusenden.

Weitere Informationen zu unseren bAV Produkten finden Sie unter www.s-pension.de

Die Vorteile der Sparkassen Pensionskasse auf einen Blick:

- lebenslange Rente oder Kapitalauszahlung zum Rentenbeginn

- Einzahlungen sind im Rahmen der Fördergrenzen steuer- und sozialabgabenfrei

- Berufsunfähigkeitsschutz und Hinterbliebenenabsicherung möglich

- keine Anrechnung auf das Arbeitslosengeld II

- einfache Übertragung bei Arbeitgeberwechsel

- ausgezeichnet mit dem Gütesiegel des Instituts für Vorsorge und Finanzplanung GmbH

S-PK bAV Rechner Screenshots

Tap to Rate: