About Pacte Dutreil

Pacte Dutreil, l'indispensable application en clientèle pour démontrer l'utilité de la mise en place de ce régime de faveur de la transmission des entreprises familiales.

***

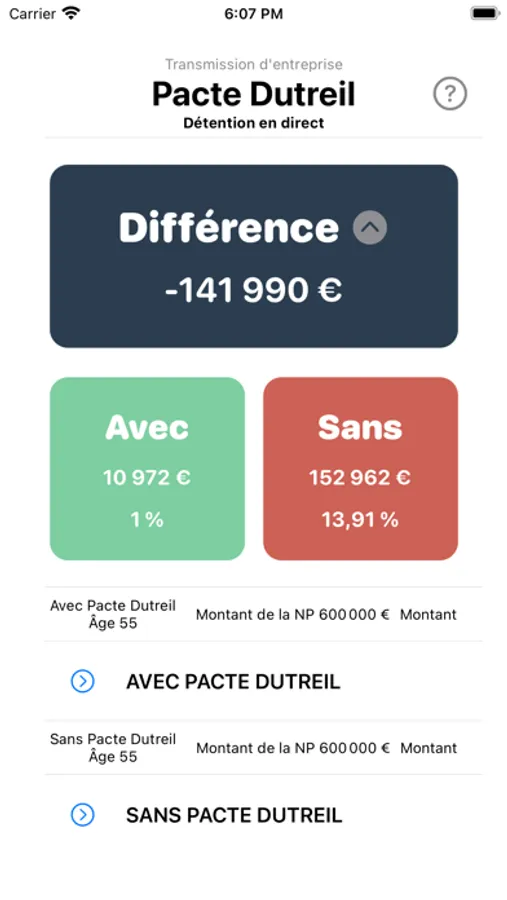

4 champs à saisir seulement et vous visualisez immédiatement les résultats.

***

Sous réserve des conditions à respecter, la base taxable des titres donnés est réduite de 75%.

En cas de donation-partage égalitaire entre les bénéficiaires du pacte, sélectionnez le nombre de donataire(s).

***

En cas de société interposée, calculez au préalable la proportion de la valeur réelle de l'actif brut de la société correspondant à sa participation dans la société éligible cf. exemple BOFIP ENR-DMTG-20-30-20-50 §45. Le BOFIP est disponible dans l'aide de l'application.

***

L'application prend en compte le rappel fiscal des donations antérieures de moins de 15 ans. Saisissez le montant avant abattement de 100 KEUR.

***

Dans l’hypothèse d’une donation en nue-propriété, saisissez le montant en pleine propriété et l’âge du donateur. L’application calcule la valeur fiscale.

Par exemple, 5 000 KEUR de titres à transmettre, si le donateur a 45 ans, la valeur fiscale sera de 2 000 KEUR, 5 000 KEUR * 40% (valeur fiscale de la nue-propriété) soit 2 000 KEUR.

Avec un abattement de 100 KEUR, l’assiette taxable sera de 1 900 KEUR.

Saisir dans l’application 5 000 KEUR et âge 45 ans.

***

Abréviations :

NP = nue-propriété

PP = pleine propriété

***

Dans le cas d'une donation mixte, nue-propriété et pleine propriété, l'application procède à une double liquidation pour appliquer le taux de réduction si le donataire a moins de 70 ans. Ainsi le taux de réduction de 50% concerne uniquement la part donnée en pleine propriété.

***

L'application donne le taux moyen d'imposition réel, montant des droits sur le montant à transmettre, avant abattement.

***

Au-delà de l'intérêt économique, la mise en place du Pacte Dutreil est soumis à des conditions à respecter. Il convient de vous rapprocher de conseils spécialisés pour vérifier l'éligibilité du régime de vos titres à transmettre.

***

Exemple

Âge du donateur : 45 ans

2 donataires

Par donataire :

→ Valeur en pleine propriété des titres donnés en nue-propriété : 5 000 KEUR

→ Valeur en pleine propriété des titres donnés : 5 000 KEUR

Au total :

Donation sans Pacte Dutreil : 5 735 KEUR / taux moyen d’imposition 29%

Donation avec Pacte Dutreil : 590 KEUR / taux moyen d’imposition 3%

***

4 champs à saisir seulement et vous visualisez immédiatement les résultats.

***

Sous réserve des conditions à respecter, la base taxable des titres donnés est réduite de 75%.

En cas de donation-partage égalitaire entre les bénéficiaires du pacte, sélectionnez le nombre de donataire(s).

***

En cas de société interposée, calculez au préalable la proportion de la valeur réelle de l'actif brut de la société correspondant à sa participation dans la société éligible cf. exemple BOFIP ENR-DMTG-20-30-20-50 §45. Le BOFIP est disponible dans l'aide de l'application.

***

L'application prend en compte le rappel fiscal des donations antérieures de moins de 15 ans. Saisissez le montant avant abattement de 100 KEUR.

***

Dans l’hypothèse d’une donation en nue-propriété, saisissez le montant en pleine propriété et l’âge du donateur. L’application calcule la valeur fiscale.

Par exemple, 5 000 KEUR de titres à transmettre, si le donateur a 45 ans, la valeur fiscale sera de 2 000 KEUR, 5 000 KEUR * 40% (valeur fiscale de la nue-propriété) soit 2 000 KEUR.

Avec un abattement de 100 KEUR, l’assiette taxable sera de 1 900 KEUR.

Saisir dans l’application 5 000 KEUR et âge 45 ans.

***

Abréviations :

NP = nue-propriété

PP = pleine propriété

***

Dans le cas d'une donation mixte, nue-propriété et pleine propriété, l'application procède à une double liquidation pour appliquer le taux de réduction si le donataire a moins de 70 ans. Ainsi le taux de réduction de 50% concerne uniquement la part donnée en pleine propriété.

***

L'application donne le taux moyen d'imposition réel, montant des droits sur le montant à transmettre, avant abattement.

***

Au-delà de l'intérêt économique, la mise en place du Pacte Dutreil est soumis à des conditions à respecter. Il convient de vous rapprocher de conseils spécialisés pour vérifier l'éligibilité du régime de vos titres à transmettre.

***

Exemple

Âge du donateur : 45 ans

2 donataires

Par donataire :

→ Valeur en pleine propriété des titres donnés en nue-propriété : 5 000 KEUR

→ Valeur en pleine propriété des titres donnés : 5 000 KEUR

Au total :

Donation sans Pacte Dutreil : 5 735 KEUR / taux moyen d’imposition 29%

Donation avec Pacte Dutreil : 590 KEUR / taux moyen d’imposition 3%

Pacte Dutreil Screenshots

Tap to Rate: